|

Par ailleurs, comme le notent des chercheurs qui se sont

penchés sur le cas britannique, « le degré de corrélation

entre les deux événements reste discutable(4) ».

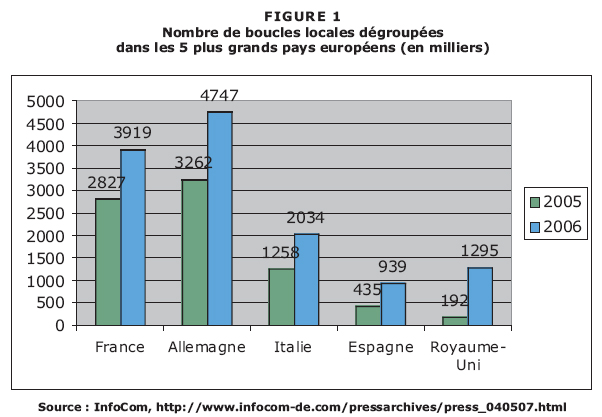

Il est en effet possible que la croissance du dégroupage

observée depuis 2005 ne soit pas liée à la séparation

fonctionnelle, mais à d’autres facteurs tels que l’évolution

de la politique tarifaire de l’opérateur historique. En

2004, BT a réduit de 70% les tarifs d’un dégroupage partiel

(Internet seulement) que doit payer un opérateur alternatif.

Un an plus tard, BT a aussi baissé de 40% le tarif du

dégroupage total (Internet et téléphonie). Ces baisses de

tarifs, de nature à permettre une hausse de la demande des

opérateurs alternatifs, auraient pu produire les mêmes

effets sans une restructuration de la compagnie.

La séparation fonctionnelle pourrait également causer un

tort considérable à l’industrie et aux consommateurs en

compromettant les investissements dans les réseaux d’accès

en fibre optique. Celle-ci doit remplacer graduellement la

boucle locale en cuivre, ce qui permettra l’émergence

d’offres d’accès à très haut débit. Ce fibrage des foyers ne

se fait pas partout de façon systématique. Un opérateur

n’investit dans le déploiement coûteux de son réseau de

fibre qu'après avoir identifié des zones où les perspectives

de commercialisation permettent de rentabiliser ses

investissements à plus ou moins long terme.

Or une désintégration verticale de l’opérateur historique a

inévitablement pour conséquence de briser la coordination

entre les décisions d’investissement et les impératifs de

mise en marché des services de détails. On obtient à la

place une structure monopolistique artificiellement créée

par la régulation, en charge du déploiement d’un réseau de

fibre mais dépourvue de toute incitation à le faire. Cette

nouvelle entité doit recréer une coordination artificielle

avec son entité soeur et avec les opérateurs alternatifs

pour savoir où et combien investir.

Comment, dans une telle situation, établir un ordre de

priorité pour les investissements? Pourquoi investir alors

qu’on est obligé de partager ses nouvelles infrastructures

avec d’autres (dans le cas de l’ex-monopole) ou quand on

peut profiter des investissements faits par l’ex-monopole

(dans le cas des nouveaux entrants)? Le déploiement, s’il a

lieu, ne peut alors résulter que d’un processus purement

administratif indépendant de toute logique de marché.

C’est justement ce qui se passe au Royaume-Uni, où le

ministre de la Compétitivité, Stephen Timms, a lancé une

mise en garde en septembre 2007 sur le retard britannique

dans le fibrage des foyers par rapport à des pays comme les

États-Unis, la France, l’Allemagne, le Japon et la Corée du

Sud. Au même moment, le régulateur Ofcom lançait une

consultation sur le meilleur cadre réglementaire à adopter

pour accélérer les investissements, demandant notamment aux

parties prenantes: «À quel moment considérez-vous qu’il

serait propice et efficace qu’on investisse dans les réseaux

d’accès de nouvelle génération au Royaume-Uni?(5)

»

La séparation fonctionnelle ne peut se réaliser qu’en se

fondant sur des décisions arbitraires qui figent une

situation fondamentalement dynamique. Comment par exemple

délimiter la ligne de partage entre les services et

infrastructures (au-delà de la boucle locale) qui doivent

relever du gestionnaire de réseau et les autres? Il est

impossible de donner une réponse simple à cette question.

Certaines parties du réseau peuvent apparaître à un moment

donné comme difficilement réplicables et leur accès

réglementé s’avérer nécessaire à l’existence des opérateurs

alternatifs. Les avancées technologiques, l’évolution des

marchés et les décisions d’investissement des opérateurs

peuvent toutefois modifier cette situation d’une année à

l’autre. Adapter la régulation en fonction de l’évolution de

la situation apparaît comme un remède beaucoup plus flexible

et efficace que créer de manière irréversible une nouvelle

structure qui risque de demeurer en permanence décalée de la

réalité.

Dans le même ordre d’idée, cette intervention se focalise

sur un moyen particulier de transmettre la voix et les

données, soit le réseau filaire mis en place par les anciens

monopoles. L’objectif de susciter une concurrence uniquement

entre des opérateurs qui utilisent cette plateforme

technologique risque cependant de devenir rapidement

anachronique. D’autres plateformes telles que le câble,

WiMax ou le réseau mobile à large bande pourraient en effet

bientôt offrir les mêmes services un peu partout. Faire

porter tout le fardeau de la régulation sur une seule

plateforme est non seulement arbitraire, mais contredit le

principe de neutralité technologique(6)

qui est censée caractériser tout cadre réglementaire.

Enfin, la séparation fonctionnelle va tout à fait à

l’encontre de la perspective qui justifiait les mesures

prises lors de l’ouverture du secteur des télécommunications

à la concurrence il y a plusieurs années. Ces mesures

avaient été adoptées pour compenser la longueur d’avance des

opérateurs historiques après des décennies de

monopolisation. Mais il a toujours été évident qu’elles

n’auraient plus de raison d’être dans un marché devenu

véritablement concurrentiel grâce aux investissements en

infrastructure des nouveaux entrants.

Au lieu de s’inscrire dans cette période de transition, la

séparation fonctionnelle recrée une nouvelle entité

monopolistique et lui assure une permanence, ce qui garantit

au régulateur un rôle pour une période indéfinie. Comme le

souligne le président de l’ARCEP, Paul Champsaur, cette

approche « pérennise l’existence d’un monopole naturel, la

boucle locale, réputée alors non duplicable et donc

durablement régulée. Prendre cette voie, c’est stopper

l’extension de la concurrence par les infrastructures et

repousser indéfiniment l’effacement complet de la régulation

sectorielle au profit du droit commun de la concurrence

alors que ces principes sont au coeur du cadre européen(7) ».

La commissaire Reding défend cette mesure extrême – elle l’a

publiquement qualifiée d’« arme nucléaire » à utiliser en

dernier recours – en expliquant que « [l]’existence de

règles communes permettra une mise en oeuvre plus harmonisée

et plus efficace de ce nouveau remède en Europe(8)

». Mais comme on vient de le voir, il s’agit en fait d’un

faux remède, qui risque d’affaiblir plus le patient que de

l’aider. Même si les régulateurs nationaux ne seront pas

obligés de recourir dans la pratique à la séparation

fonctionnelle, l’adoption de ces nouvelles règles communes

la rendra plus facile à imposer et créera forcément un

climat d’incertitude quant au contexte réglementaire.

Le dynamisme de l’industrie européenne des

télécommunications dépend des centaines de milliards d’euros

qui y seront investis au cours des prochaines années. Ce

secteur n’a pas besoin de plus d’incertitude et de lourdeur

réglementaire, mais de stabilité et de flexibilité. Les

parlementaires européens devraient y contribuer en rejetant

cette proposition.

|