|

S’enchaînèrent les ministres John Manley, Ralph Goodale, et Jim Flaherty, qui à

leur tour supprimèrent un autre 65 milliards de la dette nationale. Au début de

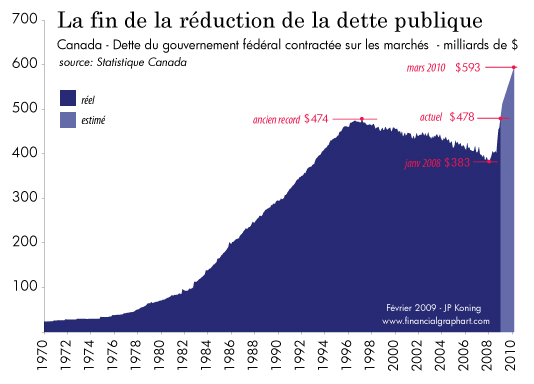

l’année 2008, la dette était de 383 milliards de dollars – 11 600$ par habitant,

atteignant ainsi son plus bas niveau depuis des années. La diminution de la

dette s’accompagna d’une baisse des paiements d’intérêt, libérant ainsi des

dizaines de milliards de dollars pour les dépenses et les baisses d’impôts.

S’enchaînèrent les ministres John Manley, Ralph Goodale, et Jim Flaherty, qui à

leur tour supprimèrent un autre 65 milliards de la dette nationale. Au début de

l’année 2008, la dette était de 383 milliards de dollars – 11 600$ par habitant,

atteignant ainsi son plus bas niveau depuis des années. La diminution de la

dette s’accompagna d’une baisse des paiements d’intérêt, libérant ainsi des

dizaines de milliards de dollars pour les dépenses et les baisses d’impôts.

L’expérience canadienne

était unique: pendant la même période, la dette nationale de l’État américain,

sous l’influence de George Bush et de ses politiques guerrières, connaissait

l’une des plus rapides croissances jamais observées aux États Unis. De même, les

gouvernements japonais et européens se livraient à d’importantes dépenses,

accroissant leur niveau d’endettement. Les fonctionnaires canadiens, eux,

évitèrent la tentation d’imiter les mauvaises habitudes de ces nations plus

puissantes.

Malheureusement, les

tendances récentes indiquent que l’époque de la réduction de la dette canadienne

a touché à sa fin. Ce qui surprend est la vitesse à laquelle ce changement s’est

opéré: en l’espace de quelques mois, le gouvernement fédéral s’est endetté

d’environ 90 milliards de dollars, en bons et en billets du Trésor pour la plus

grande partie. La majorité de cette somme, soit 75 milliards, a été dépensée

entre octobre 2008 et janvier 2009. À l’heure actuelle, l’endettement du Canada

se chiffre aux environs de 478 milliards, brisant le record enregistré en 1996.

Tout cela est d’autant plus choquant qu’en janvier de l’année dernière, la dette

était à son plus bas niveau depuis 1993.

Mais où sont donc passés

ces 75 milliards de dollars? Une somme de 50 milliards a servi à l’achat de

titres hypothécaires garantis par la Société canadienne d’hypothèques et de

logement (SCHL), des achats promis aux grandes banques canadiennes par Jim

Flaherty(2). Une autre

somme de 41 milliards repose présentement dans les comptes du gouvernement à la

Banque du Canada et à d’autres banque commerciales; une grande partie de cet

argent servira à l’achat d’une série de titres hypothécaires supplémentaires. Le

ministre Flaherty, qui avait tout d’abord promis d’acheter pour 25 milliards de

titres, a gonflé ce chiffre à 75 milliards en décembre, et à 125 milliards dans

le budget de 2009.

Comme si ce n’était pas

assez, le gouvernement vient tout juste d’annoncer un budget fédéral

gargantuesque. Le ministère des Finances prédit que le déficit de l’année

fiscale qui débutera en mars 2009 s’élèvera à 33,7 milliards, et que le déficit

de l’année suivante s’élèvera à 29,8 milliards. Avec l’achat des titres

hypothécaires, ces déficits devraient faire grimper la dette fédérale à 512

milliards en mars qui vient, et à 593 milliards en mars de l’année suivante(3).

En 2011, l’endettement dépassera les 600 milliards, une croissance de 60-70% en

l’espace de quelques années seulement. Sur le graphique, on peut voir que la

réduction de la dette fédérale pour la période de 1996 à 2007 n’est plus qu’une

triste aberration.

|